支付宝等平台不许再卖互联网存款产品什么情况,下面我们一起来看一下,详细的内容。

1月15日晚间,银保监会、央行发布了《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》(简称《通知》),规定商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务,存量存款业务到期自然结清。这意味着,金融消费者不再能通过支付宝、腾讯理财通、京东金融、度小满金融等平台购买一度火爆的互联网存款产品。

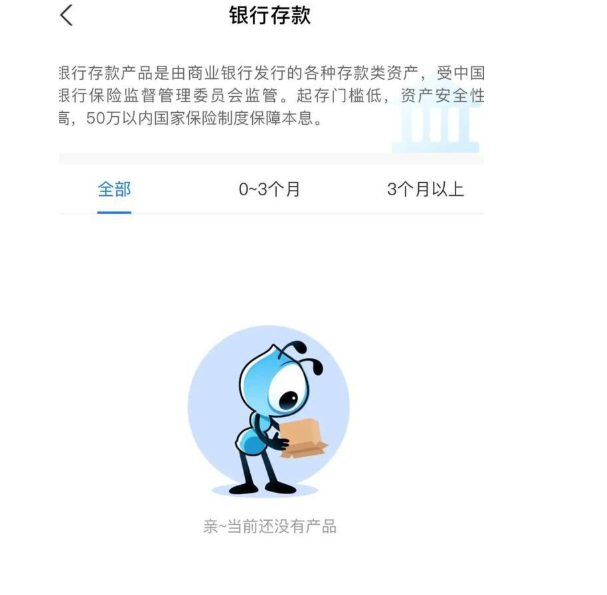

12月18日除了已持有银行存款产品的用户外,目前支付宝针对未持有互联网存款的用户,在理财页面对银行存款产品进行了下线处理。也就是蚂蚁下架互联网存款产品具体处理。对于这一项事情对此蚂蚁集团方面回应根据监管部门对于互联网存款行业的规范要求,蚂蚁会认真落实监管相关规范和要求,用科技手段更好地支持金融机构,服务实体经济。

最近两年,商业银行尤其是中小银行开始通过第三方互联网金融平台推出存款产品。目前平台仍可以看到互联网存款产品,期限从1个月到5年,最低的起购金额为50元。

12月15日,孙天琦在第四届中国互联网金融论坛上发表演讲指出,近两年来多家银行在互联网金融平台推出了存款产品,加大揽存力度,拓宽获客渠道,很多消费者也非常便利地享受到了存款服务。此类产品收益高、门槛低,已成为部分中小银行吸收存款、缓解流动性压力的主要手段。这种模式突破了地方法人银行经营的地域限制,部分地方银行通过互联网金融平台得以从全国吸收存款,从负债业务看已成为全国性银行。

在孙天琦看来,此类存款的流动性特点也有别于传统储蓄存款,给监管部门和金融机构带来新课题。互联网金融平台开展此类金融业务,属“无照驾驶”的非法金融活动,也应纳入金融监管范围。

12月16日,蚂蚁集团董事长井贤栋在第四届中国互联网金融论坛上演讲时表示:“社会上近期对蚂蚁的建议、期待包括各种批评很多,这些都是蚂蚁宝贵的财富,我们用心聆听,认真进行全面的自审”。

什么是互联网存款?

据了解银行通过第三方互联网金融平台销售存款产品,产品和服务由银行提供,平台提供存款产品的信息展示和购买接口(债权债务关系为存款人与银行)。此类存款的流动性特点也有别于传统储蓄存款,给监管部门和金融机构带来新课题。互联网金融平台开展此类金融业务,属“无照驾驶”的非法金融活动,也应纳入金融监管范围。具体来说,部分银行通过分段付息等方式变相抬高存款利率,扰乱存款利率市场机制;高风险银行通过互联网平台吸收存款,饮鸠止渴,流动性隐患突出;中小银行高息吸收存款必然追求高收益资产,匹配高风险项目,导致资产端风险增加。

此外,互联网平台存款具有开放性、利率敏感性高、异地客户为主、客户粘性低、随时支取等特征,存款稳定性远低于线下,增加了中小银行流动性管理的难度。同时,平台存款全额计入个人存款,导致流动性匹配率、优质流动性资产充足率和核心负债比例高估,不能充分揭示银行的流动性状况。

互联网存款新规是什么?

1月15日,银保监会办公厅、人民银行办公厅近日联合印发《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》(简称《通知》)。

一是规范业务经营。《通知》要求,商业银行依法合规通过互联网开展存款业务,不得借助网络等手段违反或者规避监管规定。商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务。

二是强化风险管理。商业银行应当加强业务风险评估与监测,强化资产负债管理和流动性风险管理,合理控制负债成本。地方性法人银行要坚守发展定位,立足于服务已设立机构所在区域的客户。

三是加强消费者保护。商业银行通过互联网开展存款业务应当强化销售管理和网络安全防护,切实保障金融消费者合法权益。

四是严格监督管理。各级监管部门要加大监管力度,对违法违规行为,依法采取监管措施或者实施行政处罚。

影响到底有多大呢?

在招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼看来,通过非自营网络平台开展存款业务,带来的负面影响主要包括:

一是扰乱存款市场竞争秩序,可能导致“靠档计息”、“高息揽储”等不规范行为。

二是加重银行负债成本。从中小银行的角度看,部分中小银行吸收高成本存款,如果资产负债管理能力跟不上,会影响其发展的稳健性和可持续性;地方性银行通过网络平台,将存款业务扩展到全国,突破经营区域限制,也与回归本地的精神和原则不符。这也加大了中小银行流动性管理的压力。

总体上,《通知》较为严格。一是将银行互联网定期存款业务严格限定于自营网络平台(官网、手机银行等)。二是,地方性银行开展互联网存款业务应立足于服务已设立机构所在区域的客户。

董希淼表示,但《通知》在对存量业务整改方面实事求是,允许到期自然结清,有助于银行稳妥整改、安全过渡,保持流动性平稳有序,也有助于保护储户的合法权益。同时,《通知》对互联网银行采取一定豁免措施,与《商业银行互联网贷款管理暂行办法》对互联网银行的豁免精神一致,有助于鼓励互联网银行良性创新。

此前各大平台已紧急下架相关产品

早在去年12月,支付宝、腾讯理财通、京东金融、度小满等平台已下架互联网存款产品经查询。

关于支付宝等平台不许再卖互联网存款产品还能买些什么,主要包括哪些互联网产品呢?互联网存款新规有哪些呢?就介绍到这里了,如果有对互联网金融概念感兴趣的可以看一下往期相关的内容,希望对你有所帮助。

未经允许不得转载:奥鸟视频-全球短视频资讯平台 » 支付宝等平台不许再卖互联网存款产品还能买些什么,主要包括哪些互联网产品呢?互联网存款新规有哪些呢?