(随着癌症免疫治疗进入深水区,自然杀伤细胞(NK细胞)疗法因其独特的“广谱抗癌”潜力和较低的副作用风险,正成为继T细胞疗法之后的下一座研发高峰。作为我国高发恶性肿瘤,肺癌长期占据发病率和死亡率首位,临床未满足需求突出,在此背景下,“靶向肺部NK细胞”疗法的研发动态及市场前景引发业内广泛关注。本文基于最新临床数据、政策导向、资本布局及全球行业格局,对该细分领域的国内市场现状与未来趋势进行深度剖析,为行业发展提供参考。)

一、市场背景:肺癌负担沉重,催生靶向NK细胞疗法刚需

在中国,肺癌始终是威胁国民健康的“头号癌症杀手”。据国家癌症中心2024年最新报告显示,我国肺癌新发病例高达106.06万,占所有恶性肿瘤新发病例的22%,死亡病例约70万例,占全球肺癌发病和死亡总数的30%以上,防控形势极为严峻。尽管靶向药、PD-1/PD-L1抑制剂的临床普及显著延长了部分患者的生存期,但临床治疗仍面临诸多瓶颈:约40%的晚期肺癌患者会出现靶向药耐药,25%-30%的患者(如冷肿瘤)对免疫检查点抑制剂不敏感,晚期患者的5年生存率仍处于较低水平,巨大的未满足临床需求为新型疗法的研发提供了广阔空间。

靶向肺部NK细胞疗法的核心逻辑的是:通过基因工程改造或特异性激活技术,增强NK细胞对肺部肿瘤细胞的识别能力和杀伤活性,实现病灶的精准清除。相较于传统CAR-T疗法,NK细胞疗法具备显著优势:移植物抗宿主病发生率低于5%,远低于CAR-T疗法的30%-40%,安全性更具保障;制备周期更短,自体NK细胞制备需4-6周,现货型异体NK细胞可缩短至72小时内,为急重症患者争取治疗时间,这也使得“通用型”现货疗法的商业化落地成为可能,为攻克实体瘤(尤其是肺癌)提供了全新技术路径。

二、国内市场现状:政策护航、研发活跃,蓝海格局凸显

通过梳理国家药品监督管理局药品审评中心(CDE)公示信息、行业数据库及最新研究报告发现,当前中国靶向肺部NK细胞疗法市场正处于快速发展的初期阶段,呈现政策支持、研发活跃、全球占比稳步提升的鲜明特点:

1. 政策端:审评标准日趋清晰,研发创新获强力支撑

国家层面高度重视细胞基因治疗领域的发展,近年来CDE密集出台相关指导原则,为NK细胞疗法的规范化研发和申报提供了明确路径。2024年1月,CDE一次性发布《间充质干细胞防治移植物抗宿主病临床试验技术指导原则》《人源干细胞产品非临床研究技术指导原则》等四项指导原则,明确了干细胞及衍生细胞产品的非临床研究、临床试验要求;同年6月,CDE公开征求《细胞治疗产品临床药理学研究技术指导原则(征求意见稿)》意见,进一步规范细胞治疗产品的临床评价标准,其中涵盖NK细胞疗法的核心评价指标。政策的完善有效降低了企业研发申报的不确定性,推动国内多家生物科技公司加速将靶向肺部NK细胞疗法管线推向临床阶段,重点聚焦肺癌等重大疾病领域。

2. 研发端:临床早期活跃,差异化竞争格局初现

截至目前,国内尚未有特异性针对“肺部”的NK细胞治疗产品进入III期临床,市场仍处于蓝海阶段,行业竞争主要集中在临床早期研发环节。当前研发格局呈现两大特点:一是适应症聚焦,非小细胞肺癌作为肺癌的主要类型(占比80%以上),成为多数企业的首选适应症,同时部分企业开始探索NK细胞疗法在肺部转移瘤、肺癌术后辅助治疗中的应用;二是技术路径分化,形成CAR-NK(嵌合抗原受体NK细胞)、iPSC来源NK细胞(诱导多能干细胞NK细胞)、适应性NK细胞疗法三大主流方向,其中iPSC来源NK细胞因具备“现货供应、可规模化制备”的优势,成为研发热点。

3. 数据端:临床试验稳步增长,研发热度持续攀升

据Insight数据库显示,过去三年间,国内涉及“NK细胞”治疗实体瘤的临床试验申请数量年均增长率超过20%,其中针对肺部肿瘤(含肺癌、肺部感染等)的项目占据相当比例,成为实体瘤NK细胞治疗领域的核心研发方向。从临床数据来看,NK细胞联合疗法已展现出良好的治疗潜力,例如SNK01(超级NK细胞)联合帕博利珠单抗治疗铂类一线治疗失败的晚期非小细胞肺癌,客观缓解率达41.7%,显著高于单药治疗的0%,为靶向肺部NK细胞疗法的临床转化奠定了基础。

4. 全球市场区域占比:北美主导,中国成亚太核心增长极

根据中国医药生物技术协会《2024年中国细胞治疗产业白皮书》数据,2024年全球NK细胞疗法市场呈现“北美主导、亚太崛起”的格局,区域占比分布清晰:北美地区凭借完善的研发体系、成熟的商业化环境及高额研发投入,占据全球市场主导地位,占比约58%-62%,主要集中在美国和加拿大,聚焦血液肿瘤和实体瘤领域的临床转化;欧洲地区次之,占比约20%-23%,德国、英国、法国等国家凭借领先的医疗技术和政策支持,成为欧洲市场的核心驱动力;亚太地区占比约15%-18%,其中中国、日本、韩国为主要贡献国,中国凭借庞大的患者基数、政策扶持及企业研发投入,成为亚太地区增长最快的市场之一,占亚太地区NK细胞疗法市场的42%-45%;拉美、中东及非洲地区占比相对较低,合计约5%-9%,目前仍处于市场培育阶段。

数据来源:中国医药生技术协会《2024年中国细胞治疗产业白皮书》

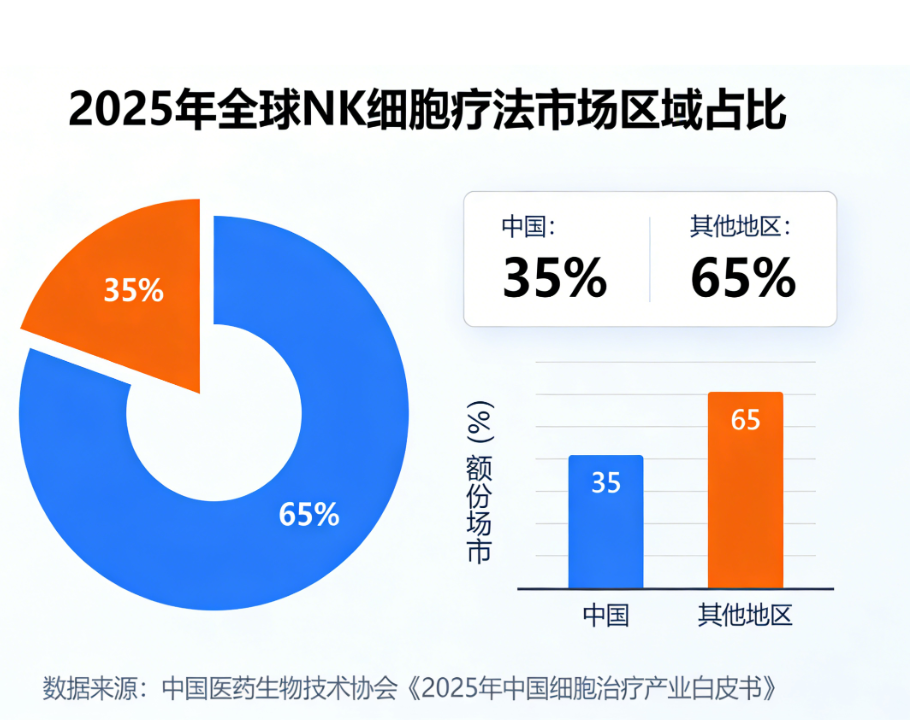

随着亚太新兴市场的快速崛起,2025年全球NK细胞疗法市场区域格局呈现“北美占比微降、亚太占比提升”的趋势,区域分布更趋均衡:北美地区仍保持主导地位,但占比小幅下降至55%-59%,主要因亚太等新兴市场的快速崛起分流部分市场份额;欧洲地区占比基本保持稳定,约19%-22%,市场增长主要依赖现有产品的临床推广和新适应症拓展;亚太地区占比显著提升至18%-21%,其中中国市场贡献突出,占亚太地区的45%-48%,得益于国内靶向肺部NK细胞等细分领域的研发突破、政策支持及临床需求释放;拉美、中东及非洲地区占比略有提升,合计约6%-10%,随着当地医疗投入增加和技术引进,市场潜力逐步显现。

从国内细分市场占比来看,结合行业新闻报道、弗若斯特沙利文(Frost&Sullivan)靶向肺部诊疗市场报告及《2025中国肺癌靶向治疗市场格局与未来发展路径深度调研报告》数据,靶向肺部NK细胞治疗的市场占比稳步提升:2024年该领域约占中国NK细胞疗法总市场的4.3%~4.5%,2025年这一占比提升至4.8%。

三、未来发展趋势:从实验室到市场,实现关键跨越

基于当前的市场格局、技术演进及临床需求,结合政策导向和资本布局,预计未来五年,中国靶向肺部NK细胞疗法将进入快速发展期,呈现四大明确趋势:

趋势一:适应症从后线治疗向前线推进

目前国内多数靶向肺部NK细胞疗法的临床试验集中于复发/难治性晚期肺癌患者,聚焦于未满足的后线治疗需求。随着临床数据的不断积累,尤其是安全性和有效性得到进一步验证,预计未来3-5年,NK细胞疗法将逐步向一线治疗、早期术后辅助治疗及肺部干预拓展,从“挽救治疗”向“早期干预”延伸,进一步扩大市场空间。

趋势二:联合疗法成为突破实体瘤的必然路径

单一细胞疗法在实体瘤复杂的免疫微环境中面临杀伤效率不足、易被肿瘤细胞逃逸等挑战,联合疗法已成为行业共识。未来,靶向肺部NK细胞疗法将重点探索与PD-1/PD-L1抑制剂、溶瘤病毒、局部放疗/化疗的联合应用,其中NK细胞可改善肿瘤免疫微环境,打破“冷肿瘤”免疫抑制状态,与免疫检查点抑制剂协同作用,实现“1+1>2”的治疗效果,目前SNK01联合帕博利珠单抗的临床试验已验证了这一思路的可行性。

趋势三:产业化成本决定市场竞争力

当前,价格高昂是限制细胞疗法临床普及的最大障碍,靶向肺部NK细胞疗法也不例外。未来,行业研发重点将从“自体NK细胞”向“通用型现货NK细胞”转移,核心突破规模化生产工艺、细胞冻存运输体系等关键技术,降低制备成本和治疗费用。谁能率先实现通用型NK细胞的规模化生产和商业化落地,谁就能在未来的百亿级市场中占据主导地位。

趋势四:精准递送与靶向技术持续升级

针对“肺部”这一特定器官,未来的研发将不再局限于NK细胞本身的改造,还将聚焦体内靶向递送技术的升级。目前,行业已开始探索雾化吸入、支气管动脉灌注等局部给药方式,同时剂泰科技等企业利用AI纳米递送技术,实现NK细胞向肺部的精准靶向递送,可进一步提高NK细胞在肺部病灶的富集浓度,增强杀伤效果,同时降低全身毒性,提升治疗的安全性和有效性。

四、结语

靶向肺部NK细胞疗法作为肿瘤免疫治疗的“王牌潜力股”,正在中国这片热土上经历从概念验证到临床价值兑现的关键时期。当前,市场虽处于蓝海阶段,尚未出现绝对领军企业,但政策支持持续加码、研发投入不断增加、临床数据逐步完善、资本布局持续升温,为行业发展注入强劲动力。未来3年将是决定该赛道排位的关键窗口期,对于药企而言,唯有在靶点差异化、制备自动化、生产规模化三个维度同时发力,聚焦临床需求、突破技术瓶颈,才能在这场针对“中国第一大癌”的攻坚战中抢占先机,推动靶向肺部NK细胞疗法实现从实验室到临床、从小众到普及的跨越,为肺癌患者带来新的治疗希望。

特别声明:以上文章内容仅代表作者本人观点,不代表本网站观点或立场。如有关于作品内容、版权或其它问题请与我们联系删除或修改。